商机详情 -

广东企业出口退税申报流程

2023年醉全跨境电商出口退税攻略

出口货物退税所需符合条件:1、生产或出口的货物必须是增值税、消费税征收范围内的货物或产品。2、货物必须是报关离境出口的货物,对出口到出口加工区货物也视同离境。3、其货物必须是所在公司财务上做出口销售的产品。4、其货物必须是出口收汇的货物。国家规定外贸企业出口货物必须同时具备以上4个条件。如果是货物生产企业申请办理出口货物退税,需要特别注意一点,即申请退税的货物必须是生产企业的自产货物或视同自产货物才能办理退税业务。

出口退税可以提高国内企业的品牌影响力。广东企业出口退税申报流程

现阶段,外贸综合服务平台(以下简称“外综服平台”)是指具备对外贸易经营者身份,接受国内外客户委托,依法签订综合服务协议,依托综合服务信息平台,代为办理包括报关报检、物流、退税、结算、信保等在内的综合服务业务和协助办理融资业务的平台。外贸综合服务平台的出现,是我国外贸业务模式的创新,通过为中小微企业提供进出口环节相关服务,降低了中小微外贸企业的成本,提升了中小微企业的出口效率,让中小型企业和个人做外贸更加容易、更加省心 韶关生产企业出口退税服务商出口退税可以提高国内企业的国际竞争力和市场份额。

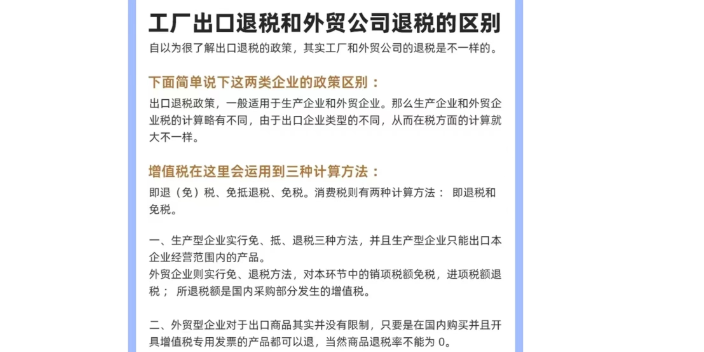

出口退税出口退税全称为出口货物退/免税,简称出口退税,其本质意义是指当企业的货物以出口为目的,在国内经过物流或者是生产运输环节产生的增值税、消费税等进行退还或是免缴,这样可以减轻国内企业产品的税收负担提升产品的国际竞争力让本国产品在不含税的情況下进入国际市场,提高企业的存活率以及收入。只有一般纳税人才可以出口退税,小规模纳税人只能出口不能退税。

出口退税成立的条件有哪些?国家规定,外贸企业出口的货物必须要同时具备以下4个条件:(1)必须是增值税、消费税征收范围内的货物。(2)必须是报关离境出口的货物。(3)必须是在财务上作出口销售处理的货物。(4)必须是已收汇并经核销的货物。生产企业,包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业,申请办理出口货物退税时必须增加一个条件,即申请退税的货物必须是生产企业的自产货物或视同自产货物才能办理退税。

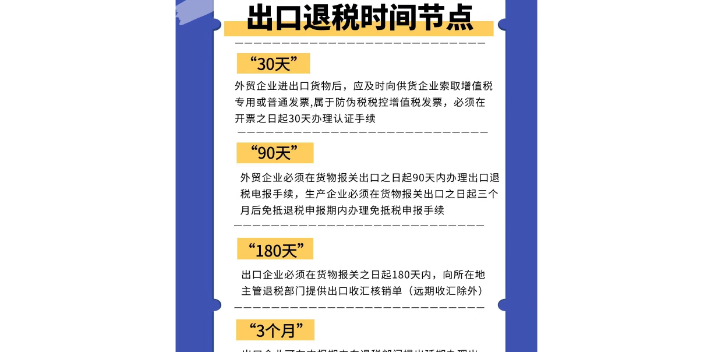

哪些类型的公司可以办理出口退税?可以办理出口退税的公司类型有:生产型外贸企业、贸易型外贸企业以及其它做外贸交易的其它公司。出口退税代办的企业需要满足哪些条件?企业办理出口退税必须是应征增值税和消费税的货物,且已经报关离境,除此之外,货物在财务上也已经做销售处理。公司办理出口退税有时间限制吗?企业办理出口退税需要在货物开票后的30天内办理,具体时间要根据当地规定为准,如果企业退税申报延期可能会造成无法申报。办理出口退税时有什么需要注意的事项?出口退税办理需要提交材料,且需要申报时需要填写数据。在办理出口退税时必须要材料齐全,数据准确,否则不能办理出口退税。代办出口退税的收费标准是怎样计算的?代办出口退税的收费标准是按点计算的,办理出口退税的金额越大,代办的服务费用也就越高出口退税可以促进国内企业的国际合作和交流。

对于广大中小企业而言,有市场认可的产品、也有走出国门的雄心,可因为没有进出口权,或不了解贸易规则、不熟悉贸易流程、难以把控贸易风险,而构成了出口的实质性障碍。外贸代理以其专业服务,帮助企业解决出口面临的种种困难,为上述有货物进出口需求的客户提代理商检、代理仓储、代理报关或清关、代理国际运输、代理收付外汇、代理国际保险、出口退税垫付等业务。如果企业想自己运作外贸进出口业务,代理公司还会帮助企业申请办理进出口经营权以及从事外贸相关业务所需的资质。从国际上来看,代理出口在发达国家是一种较为普遍、成熟的出口模式。据统计,在美国,制成品中的55%左右采用代理方式出口;在日本,代理机构的贸易量占到外贸进出口总额的80%;在德国代理机构的业务总量也占全国进出口额的30%。对于那些初涉国际市场的企业而言,选择专业可靠的外贸代理,具有诸多的益处。

出口退税的流程中,企业需要保护好退税申报的相关资料和信息,防止泄露和滥用。茂名专业出口退税申报步骤

出口退税可以促进国内企业的资源整合。广东企业出口退税申报流程

出口退税的附送材料1、报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。2、出口销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。3、进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。4、结汇水单或收汇通知书。5、属于生产企业直接出口或委托出口自制产品,凡以到岸价CIF结算的,还应附送出口货物运单和出口保险单。6、有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。7、产品征税证明。8、与出口退税有关的其他材料。广东企业出口退税申报流程